4月21日盘后,甘源食品股份有限公司(下称“甘源食品”)发布2025年年度报告和2026年第一季度报告。

图源:甘源食品2025年财报(截图)

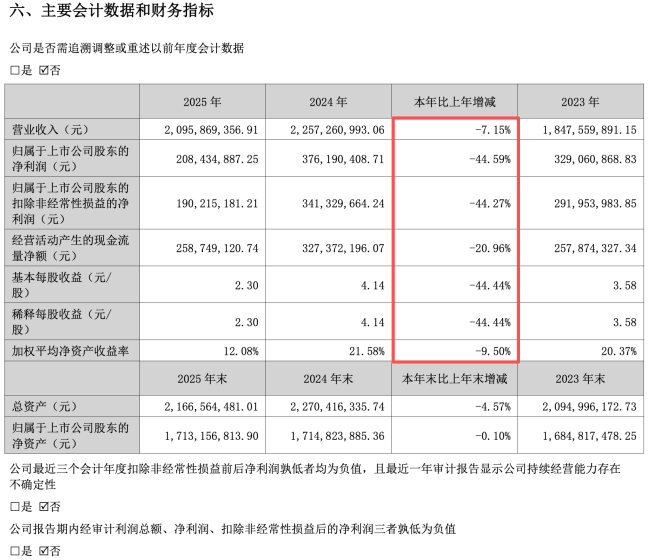

2025年,甘源食品实现营收20.96亿元,同比下降7.15%;实现净利润2.08亿元,同比下滑44.59%;实现扣非净利润1.9亿元,同比下滑44.27%。值得一提的是,这是甘源食品自2020年上市以来,首次出现营收、净利润“双降”。

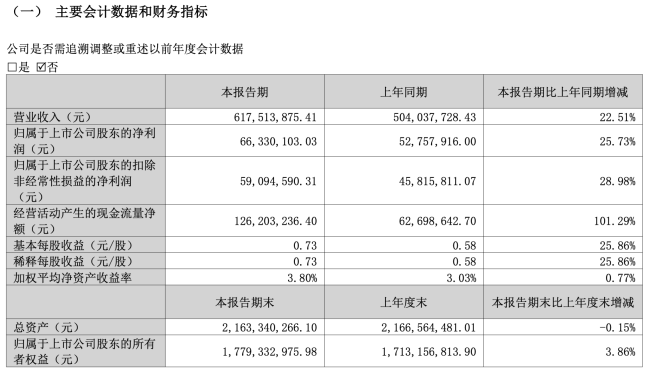

图源:甘源食品2026年第一季度财报(截图)

好在,进入2026年,甘源食品的业绩有所好转,取得“开门红”。据甘源食品2026年第一季度报告显示,其单季营收约6.18亿元,同比增长22.51%,创下历史同期新高;实现净利润0.66亿元,同比增长25.73%;实现扣非净利润0.59亿元,同比增长28.98%。

或许是资本市场更早嗅到甘源食品的业绩变化,截至4月21日收盘,甘源食品股价上涨3.5%,报收52.91元/股,总市值回升至49.32亿元。但近一年来,甘源食品的股价已经下跌了30.79%,这或许更能反映资本市场对甘源食品近期的态度。

增长靠提价?涨的越狠越不好卖

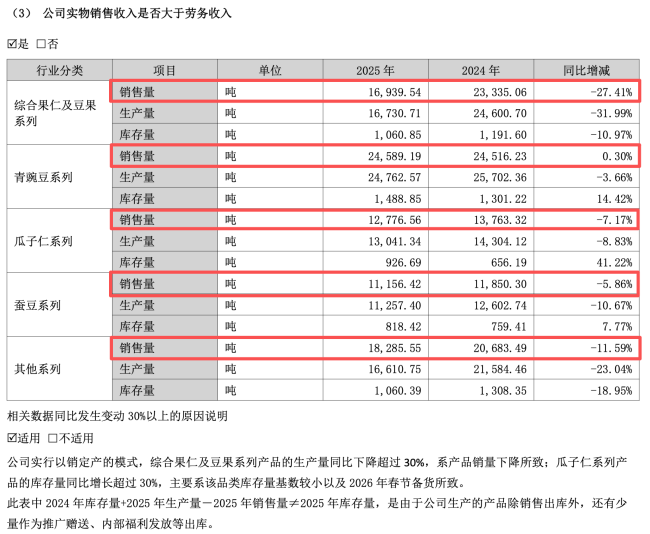

财报显示,甘源食品主要产品类型分为青豌豆系列、瓜子仁系列、蚕豆系列、综合果仁及豆果系列其他共五个系列产品。其中,青豌豆、瓜子仁和蚕豆系列作为公司的核心产品。

从品类上来看,甘源食品2025年业绩下滑,主要是受到综合果仁及豆果系列其他系列收入下滑的拖累。

2025年,甘源食品综合果仁及豆果系列营收约5.74亿元,同比下滑18.62%。为甘源食品收入占比最大的品类业务,但也是甘源食品跌幅最大的品类业务板块。而收入占比第三的其他系列实现营收4.09亿元,同比下滑6.76%。这两大板块合计为甘源食品贡献了46.91%,由于他们的下滑,最终导致了甘源食品整体收入的下降。

图源:甘源食品2025年财报(截图)

体现在销量层面,2025年,甘源食品的综合果仁及都过系列直接少卖了6395.52吨,同比下滑27.41%;其他系列少卖了2397.94吨,同比下滑11.59%。

而核心大单品之一的青豌豆系列算是稳住了阵脚,实现营收5.3亿元,同比增长1.09%;但其销售量只同比微增了0.3%。瓜子仁系列实现营收2.82亿元,同比下滑6.46%;但其销售量下滑了7.17%。蚕豆系列实现营收2.78亿元,同比微增0.31%,但其销售量下滑了5.86%。

根据甘源食品近两年的财报数据测算,2025年,其综合果仁及豆果系列的销售单价约为33.86元/kg,而2024年约为30.21元/kg;青豌豆系列的销售单价约为21.54元/kg,2024年约为21.38元/kg;瓜子仁系列的销售单价约为22.09元/kg,2024年约为21.92元/kg;蚕豆系列的销售单价约为24.93元/kg,2024年约为23.39元/kg;其他系列产品的销售单价约为22.39元/kg,2024年约为21.05元/kg,至此,甘源食品在2025年基本上对产品线实施了全员提价。

其中,甘源食品的综合果仁及豆果系列涨价幅度最高,下跌也最厉害。而其他品类即便是有所增长,更多的是得益于产品价格的提升,而非销量增长。

早在今年2月,甘源食品在接受机构调研时表示:“过去老三样产品占比较高,大单品模式下利润水平相对较高。近两年来,随着市场渠道的变化,公司产品收入结构也随之变化,加上大宗原材料价格上涨的影响,利润水平存在一定波动。”

但即便是通过提价转嫁给了部分成本给下游消费者,甘源食品的综合毛利率依旧下滑了0.71个百分点至34.75%。

大客户依赖加剧,量贩零食渠道初现“松动”迹象

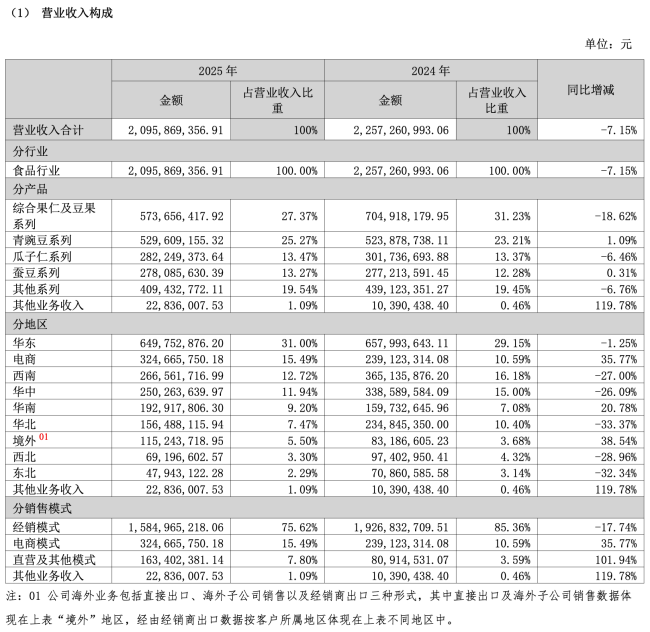

从渠道来看,甘源食品主要划分为经销模式、电商模式、直营及其他模式三大类。

图源:甘源食品2025年财报(截图)

2025年,甘源食品经销商模式实现营收15.85亿元,同比下滑17.74%,并且该模式毛利率同比下滑1.86%至34.65%。由于该模式收入占到甘源食品总营收的75.62%,这一渠道的下滑,直接导致了甘源食品的业绩滑坡。

电商模式实现营收3.25亿元,同比增长35.77%,该模式毛利率提升4.27%至39.1%;直营及其他模式实现营收1.63亿元,同比增长101.94%,该模式毛利率下滑6.03%至37.72%。

甘源食品在年报中称:“直营及其他模式收入同比增长系商超直营模式渠道增长,商超直营模式毛利率低于该模式下其他渠道,导致该模式整体毛利率有所下降。”

财报显示,2025年末,甘源食品经销商数量为3578家,比2024年末净减少了154家。其中,境外区域经销商同比增长了48家至79家。换而言之,其在国内区域的经销商数量为3499家,较2024年末净减少302家。

值得一提的是,2025年,甘源食品并未向以往那般将经销商按照正式经销商、试经销商进一步划分。

但据财报测算,2025年,甘源食品的经销商户均贡献(经销渠道收入/经销商数量)营收约为44.3万元,而其2024年的户均经销商贡献营收约为51.63万元……即便不算高,但也相当于平均每户经销商少卖7万多/年,而这或许也是甘源食品经销商数量下降的重要原因,这也从侧面反映出甘源食品的产品对于流通渠道的匹配度还是有待提升。

作为对比,同为休闲零食的盐津铺子,2025年盐津铺子的经销商数量为4367家,线下渠道收入为48.41亿元,据此估算,2025年盐津铺子经销商户均贡献营收额度约为110.85万元,是甘源食品的2倍有余。对于大多数经销商而言,既不能跑量,给经销商的利润空间又没高得离谱,为什么还要继续做?

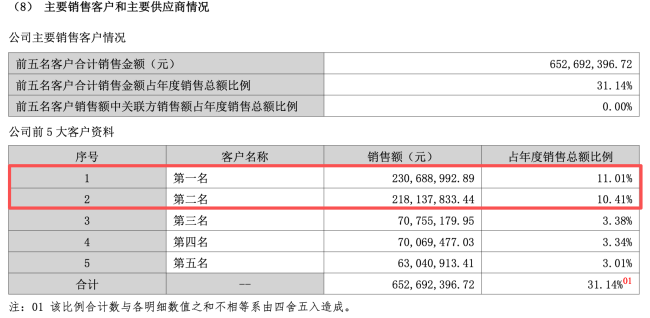

图源:甘源食品2025年财报(截图)

值得一提的是,2025年,甘源食品前五大经销客户为甘源食品贡献了6.53亿元的营收,占经销收入的39.23%,占总营收的31.14%;而在2024年,前五大客户为甘源食品贡献了6.65亿元的收入,收入只占到经销收入的34.54%,在总营收中的占比也只有29.49%。

由此可见,甘源食品虽然在重点客户(渠道)的收入在下降,但并不影响其对于大客户的依赖进一步加剧。

而或许是进一步加深与大客户之间的关系,甘源食品也给于大客户足够的账期,前五大经销商的期末应收账款金额达到了0.33亿元,而甘源食品2025年总计应收账款只有0.94亿元。

其中,第一大客户贡献营收高达2.31亿元,占比11.01%,第二大客户贡献营收2.18亿元,占比10.41%。二者合计为甘源食品贡献了21.42%以上的总营收。而在2024年,前两大客户贡献营收分别为2.4亿元和1.96亿元,合计占比只有19.33%。

毫无疑问,这两大客户就是量贩零食的两大龙头鸣鸣很忙系和万辰集团系,并且甘源食品2025年在其中一家量贩零食渠道的销售初现下滑态势。

涨价和费用投入,奠定“开门红”基石?

尽管业绩表现不佳,但甘源食品的各项费用也呈现大幅增长态势。

销售费用达到3.71亿元,同比增长29.51%。管理费用同比增长13.61%,财务费用同比增长34.52%。

在销售费用中,促销管理费同比增长55.86%至1.63亿元,公司解释称主要系本报告期新品推广及线上线下渠道开拓费用增加所致。办公费及其他增长73.89%至1.11亿元,公司称主要系本报告期公司加强品牌营销,增加线上销售的主播及助理人员的劳务费,以及增加销售办公室的租赁费。会务费同比增加87.48%至0.08亿元,主要系本报告期公司加强市场推广,相应展会费用增加所致。广告费同比增长100%至0.08亿元,主要系本报告期公司加强品牌建设,增加品牌广告相关投入所致……

由此可见,甘源食品的线上渠道增长,也离不开大量的资金投入驱动;而尽管花了上千万去参加展会和投广告,虽然金额算不上高,但截止报告期末,即没给甘源食品带来经销商的增长,也没让公司的业绩提升。

虽然各项费用投入大幅提升,但在研发费用方面甘源食品却略显保守,投入金额同比下滑了5.07%至0.3亿元。不过,甘源食品这也不算是“重营销轻研发”,毕竟在2025年,甘源食品研发人员数量较2024年增长超40.52%至378人。

公司解释称,主要系公司持续加大研发创新布局,研发项目规模进一步扩大,为保障新品类开发及关键工艺突破等重点工作有序推进,结合项目实施进度提前扩充研发团队、做好人才储备。受研发阶段特性影响,本期呈现“人员增长先行、费用投入滞后”的阶段性特征,上述变化符合行业研发规律及公司研发战略布局需要,有利于夯实技术储备、增强创新能力,支撑公司长期可持续发展。

中国食品产业分析师朱丹蓬对整点消费表示:“甘源食品以前品类单一,模式也较为传统,所以并不看好。后来,甘源食品抱上了量贩零食的‘大腿’,但量贩零食的‘大腿’并不是那么好抱,除了净利润受影响之外,它的核心品类并不是高复购率的品类,所以它的营收下滑和涨价有一定关系。但如果从可持续发展的角度来看,我觉得它2026年的挑战会更大。”而从甘源食品的“开门红”成绩单来看,或许是“涨价”见到了成效,亦或是各种费用投入逐步实现转化了。但从行业大趋势来看,甘源食品的产品壁垒和综合护城河依旧还有很大的提升空间,希望近400人的研发团队,能够给甘源食品带来产品层面的蜕变,至于渠道层面,提升经销商的质量依旧是甘源食品需要着重加强的长期性工作。

(责任编辑:zx0600)

2026-04-22

2026-04-22